연금저축과 IRP계좌로 투자가능상품과 중도해지할 경우 감수해야 할 손해는?

연금저축과 IRP는 우리 노후를 위한 연금상품이라는 공통점을 가지고 있고 세액공제를 빵빵하게 해준다는 점에서 인기도 매우 높습니다.

소득기준공제율 납입한도액 세액공제한도(IRP계좌한도 포함) 세액공제액 연금저축+IRP연금저축 IRP급여 5,500만원(근로소득만 있는 경우) 또는 종합소득금액 4,500만원 이하 16.5% 1,800만원~600만원~900만원~최대 1,485,000원 초과 13.2% 1,800만원~600만원~ 900만엔~최대 1,188,000엔

인기글

다만 연금저축은 남녀노소 불문하고 누구나 가입이 가능한 데 반해 IRP는 소득이 있는 자만 가입이 가능합니다. 물론 소득이 있는 상태에서 IRP에 가입했다가 소득이 없는 상태로 바뀌는 것은 상관없습니다.

참고로 저축할 수 있는 한도는 1인당 1800만원까지인데, 이 의미는 1800만원까지 저축이 가능하다는 것이지 무조건 1800만원을 저축해야 세액공제 혜택을 받을 수 있다는 뜻은 아닙니다.

참고로 저축할 수 있는 한도는 1인당 1800만원까지인데, 이 의미는 1800만원까지 저축이 가능하다는 것이지 무조건 1800만원을 저축해야 세액공제 혜택을 받을 수 있다는 뜻은 아닙니다.

:: 문장 순서 1. 연금저축으로 투자 가능한 상품군 2. IRP계좌에 투자 가능한 상품군 3. 중도인출 또는 중도해지 시 패널티

:: 문장 순서 1. 연금저축으로 투자 가능한 상품군 2. IRP계좌에 투자 가능한 상품군 3. 중도인출 또는 중도해지 시 패널티

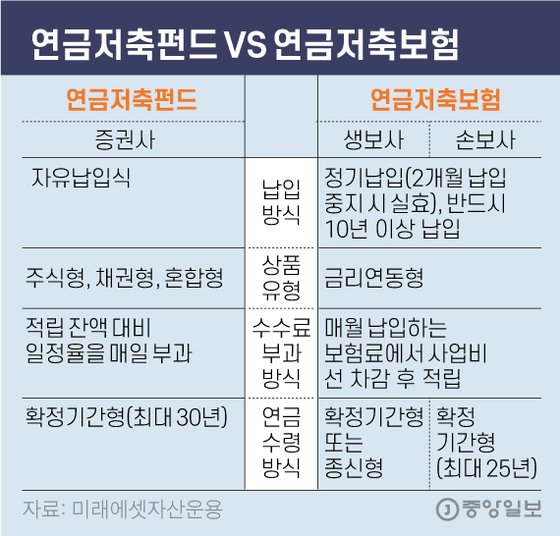

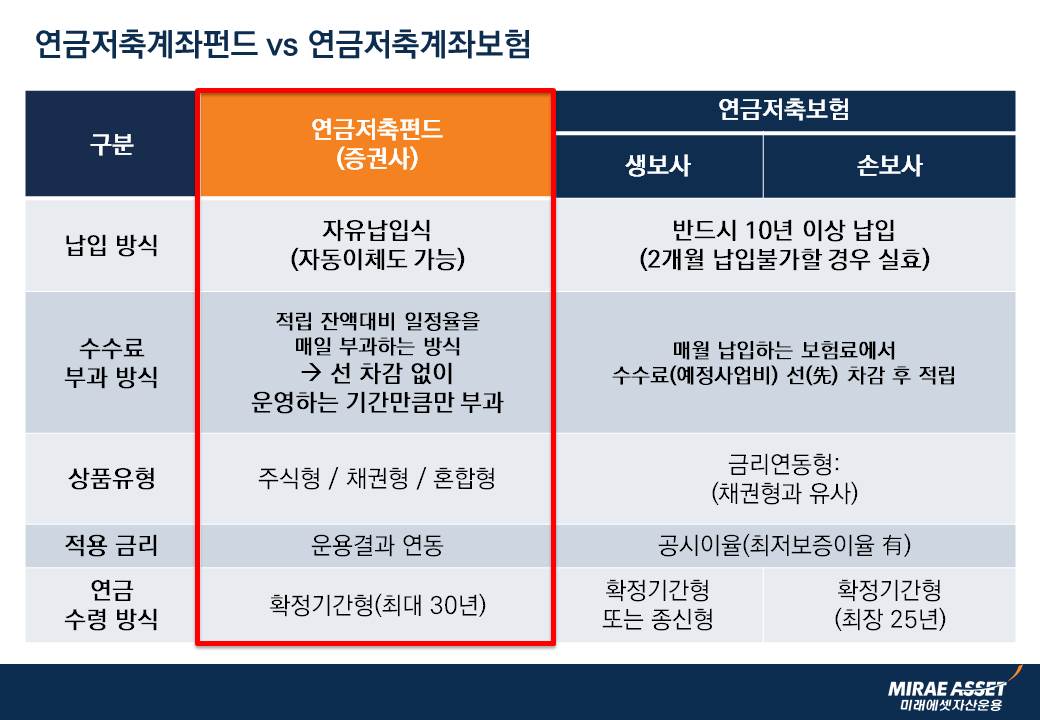

1. 연금저축으로 투자할 수 있는 상품군

‘연금저축’에 투자가 가능한 상품군은 다음과 같습니다.참고로 개별 주식에 투자할 수 없습니다.현금 상태로 투자가 가능하며 계좌에 현금을 입금하기만 하면 근로자는 연말정산 때, 개인은 종합소득 신고 때 세액공제 혜택을 받을 수 있습니다.연금펀드 자산운용사에서 판매하는 일반적인 ‘펀드’가 아니라 연금계좌만으로 매수가 가능한 ‘연금펀드’를 뜻하는데 펀드 상품명에 ‘연금’이라는 용어가 들어 있습니다.간단하게 구분하는 방법은 펀드명 끝에 영문 ‘P’ 이니셜이 붙어있는지 확인해주세요.ETF, 우리가 잘 아는 레버리지 ETF, 레버리지 ETF 등 위험률이 높은 파생형 ETF를 제외한 ETF에 투자가 가능합니다.2. IRP 계좌에 투자할 수 있는 상품군IRP 계좌는 연금저축 계좌보다 투자 가능한 상품군도 풍부해 조금 더 유연하다고 생각하시면 될 것 같다.기본적으로 예금성 자산 및 은행 예금, 보험 상품뿐만 아니라 펀드, 개별 채권, ETF(상장지수펀드), 국내 상장 ETN(파생결합증권), 리츠, 인프라 펀드 등 거의 모든 유형의 금융상품에 투자할 수 있습니다.특히 원리금 보장 상품에 가입할 수 있다는 것은 가장 큰 장점이기도 합니다.다만 연금저축계좌와 다른 점은 적립금의 70%까지 주식형 펀드나 ETF 등 위험자산에 투자할 수 있다는 점인데 아마 IRP는 당초 국가에서 설계했기 때문인 것 같습니다.IRP 계좌는 연금저축 계좌보다 투자 가능한 상품군도 풍부해 조금 더 유연하다고 생각하시면 될 것 같다.기본적으로 예금성 자산 및 은행 예금, 보험 상품뿐만 아니라 펀드, 개별 채권, ETF(상장지수펀드), 국내 상장 ETN(파생결합증권), 리츠, 인프라 펀드 등 거의 모든 유형의 금융상품에 투자할 수 있습니다.특히 원리금 보장 상품에 가입할 수 있다는 것은 가장 큰 장점이기도 합니다.다만 연금저축계좌와 다른 점은 적립금의 70%까지 주식형 펀드나 ETF 등 위험자산에 투자할 수 있다는 점인데 아마 IRP는 당초 국가에서 설계했기 때문인 것 같습니다.3. 중도인출 및 중도해지 시 패널티① 중도 인출 페널티 급전이 필요한 경우가 왕왕 생깁니다.연금 저축은 이런 경우, 해약하지 않고 중도 인출이 가능합니다.다만 세액 공제를 받은 금액이 있으면 해당하는 부분만 16.5%의 기타 소득세를 빼고 중도 인출이 가능합니다.하지만 IRP계좌는 법적으로 결정된 경우를 제외하고는 출금이 사실상 불가능하다고 보면 좋을 것 같다.② 중도 해약 조건 두 제품 모두 연금 형태로 지급되지 않고 깨는 일은 무조건 해지에 속합니다.그래서 해지할 경우에는 두 제품 모두 저축한 돈 가운데 세액 공제를 받은 금액 및 투자에서 발생한 수익금에 대해서 16.5%의 기타 소득세를 치르게 됩니다.그런데 이 글의 가장 위의 표를 보면 급여 5,500만원 또는 종합 소득 금액 4,500만원을 초과하는 경우는 16.5%가 아니라 13.2%의 세액 공제에 해당한다는 사실을 알지만, 이러한 경우에 해당하는 분들도 가차 없이 16.5%의 기타 소득세를 치르게 됩니다.긴 문장을 읽어 주셔서 감사합니다ISA계좌와 연금 저축에 대해서도 궁금한 게 있다면?↓ ↓ ↓ ↓ ↓ISA계좌 VS 연금저축의 차이(ft. 투자가능한 금융상품, 혜택, 세금비교) 개인투자자들을 위한 저축투자상품으로 정말 많은 상품이 나오고 있는데 이 중에서도 정말 혼란스러워서… blog.naver.comISA계좌 VS 연금저축의 차이(ft. 투자가능한 금융상품, 혜택, 세금비교) 개인투자자들을 위한 저축투자상품으로 정말 많은 상품이 나오고 있는데 이 중에서도 정말 혼란스러워서… blog.naver.comISA계좌 VS 연금저축의 차이(ft. 투자가능한 금융상품, 혜택, 세금비교) 개인투자자들을 위한 저축투자상품으로 정말 많은 상품이 나오고 있는데 이 중에서도 정말 혼란스러워서… blog.naver.com